Si llegaste a este artículo es porque te pasó lo que le pasa al 90% de mis clientes: Pagó una vieja deuda creyendo que con eso les eliminarían el reporte negativo, fue a pedir un préstamo de vivienda y OH SORPRESA!: Se lo negaron porque sigue reportado por la misma maldita deuda. ¿Verdad que le pasó eso? Entonces sigue leyendo!

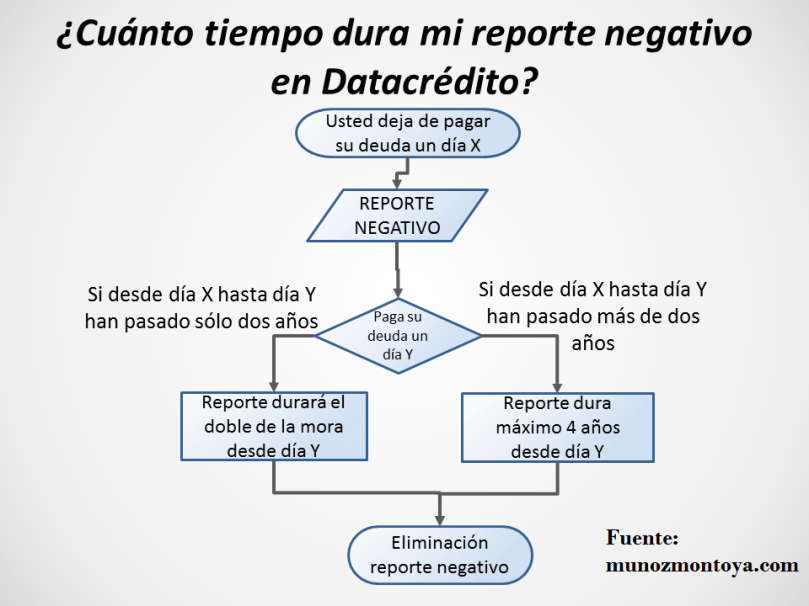

Lo primero: Entienda qué fue lo que le pasó mediante esta gráfica:

Tal vez le hayan dicho lo contrario, pero pagar una deuda no garantiza que vaya a ser eliminado de centrales de riesgo. De hecho, en realidad con el pago puede que usted mismo se esté clavando el cuchillo, como quiera que el reporte negativo puede que el reporte negativo pueda ser eliminado exigiendo la caducidad (de lo que hablamos en este artículo), pero al usted haber pagado la deuda, perdió esa posibilidad.

A partir de dicho gráfico, se puede deducir que lo que le ocurre a cualquier persona que pague una deuda en mora, esperando con ello la eliminación del reporte negativo, es que no tiene en cuenta (posiblemente porque el cobrador lo engañó), el periodo de castigo que exige la Ley 1266 de 2008, y que todo deudor debe cumplir por el no pago de las deudas. Ese periodo de castigo, que no es un reporte negativo, dura según el tiempo que usted se demoró en pagar una obligación en mora:

- Si la mora dura menos de dos años, durará reportado el doble de la mora.

- Su dura más de este tiempo, lo máximo que durará reportado son 4 años.

LEA: ¿Cuánto tiempo dura mi reporte en Datacrédito?

Además, lo invito a ver el siguiente vídeo donde explico la diferencia entre los castigos por mora y los reportes negativos.

¿Pero se puede hacer algo para salir antes?

Si desea eliminar el reporte negativo, lo mejor es que vea el vídeo que encontrará al principio de esta entrada del blog, en la cual ofrezco mis servicios de retiro de centrales de riesgo. No obstante, lo mejor es que se de una pasadita por este otro artículo si desea conocer las razones por las cuales su reporte negativo puede ser eliminado.

LEA: LOS PASOS A SEGUIR SI QUIERE QUE ELIMINE SU REPORTE NEGATIVO.

En todo caso, usted debe saber que en Colombia todo reporte negativo debe cumplir con ciertos requisitos antes de realizarse. Pasos importantísimos que, de no seguirse al pie de la letra, darán lugar a su eliminación y a sanciones económicas para las fuentes de dicha información. De ahí la importancia de cualquier análisis previo antes de iniciar cualquier procedimiento de retiro de centrales de riesgo.

Y si no se puede eliminar, ¿qué se puede hacer?

Cada caso concreto es diferente, por lo que finalmente se debe analizar las razones por las cuales el reporte negativo no puede ser eliminado. No obstante, tenga en cuenta que la negación de préstamos unicamente basados en el reporte negativo es ilegal. Más información sobre este punto en mi blog hermano.

Deja un comentario